بازار رنگ و رزین ایران نیز مانند اغلب صنایع دیگر در ۱۲ سال تحریم ها با محدودیت های متعددی در مراودات علمی و فنی با بازار جهانی مواجه بوده و لذا بشدت از گردونه پیشرفت های تکنولوژیک روز دنیا دور مانده است. ولی این روند با بازگشایی بازار کشور در دوران پسابرجام تغییر شکل خواهد داد و ورود رقبای خارجی به داخل کشور از یک سو و ورود کالا و محصولات ایرانی به بازارهای جهانی موجب می گردد تا صنایع کشورمان مجبور به رقابت با رقبای بین المللی و با استانداردهای روز دنیا باشند.

ولی پیش از اینکه رقبای خارجی با عرضه محصولاتشان عرصه را بر صنایع ایران تنگ کنند لازم است تا جایگاه صنایع رنگ و رزین آب پایه ساختمانی و صنعتی در ایران و جهان شناسایی و معرفی گردد. لذا بر آن شدم تا با استفاده از منابع اطلاعاتی و آماری موجود , نسبت به شناسایی زمینه های فعالیت صنایع رنگ و رزین در ایران و جهان اقدام کنم. به امید روزی که استراتژی توسعه صنایع رنگ و رزین ایران بطور کامل تدوین گردد تا علاوه بر سرمایه گذاران صنعت رنگ و رزین , دانشگاه ها و مراکز پژوهشی کشور نیز در تعیین اهداف آموزشی و پژوهشی خود بتوانند از جهت گیری صنعت رنگ کمک گیرند.

الف ) وضعیت کنونی بازار جهانی رنگ و پوشش های آب پایه صنعتی و ساختمانی

- در تمام گزارشات بین المللی از ۱۰ شرکت برتر رنگسازی دنیا و نیز گزارشات ۸۰ شرکت برتر رنگسازی دنیا و حتی گزارشات بازار کشورها و مناطق مختلف از آمریکا و اروپا تا چین و آسیا می توان مشاهده نمود , حرکت عمومی صنایع رنگ جهان به سمت توسعه رنگ و پوشش های “دوستدار محیط زیست و محصولات سبز” است که نتیجه این رویکرد “توسعه رنگ های پرجامد و فاقد حلال آلی , رنگ های پودری و رنگ های آب پایه” است.

- شک نیست که محدودیت های ساختاری و فنی تولید و اجرا و مصرف رنگ های پرجامد و پودری موجب کندی رشد این پوشش ها شده و توجه جهانی به رنگ های آب پایه به دلیل سهولت تولید و اجرا و مصرف دوچندان گردیده است.

- به تحقیق این روند از اواسط دهه ۷۰ میلادی و پس از بحران نفتی ۱۹۷۳ ابتدا در رنگ های ساختمانی با رشدهای تصاعدی مواجه شده و از دهه ۱۹۹۰ میلادی به رنگ های صنعتی و اتومبیلی تسری یافته است.

- در بسیاری از کشورهای توسعه یافته سالهاست که موضوع آب پایه کردن رنگ و پوشش های ساختمانی حلال پایه بسته شده و تقریباً جز معدودی رنگ و پوشش های ضدخوردگی فلزات و لاک های چوب و … دیگر رنگ حلال پایه ای برای سطوح مینرالی ساختمانی وجود ندارد و همه محصولات آب پایه شده اند ولی در ایران همچنان حدود ۳۰ درصد رنگ های ساختمانی – یعنی حدود ۱۰۰ هزار تن – حلال پایه مانده اند که تا ۵ سال آینده به شدت تنزل خواهند یافت و جای خود را به رقبای آب پایه می دهند.( پیوست ۱ )

- در اروپا از مجموع پوشش های صنعتی و ساختمانی که بیش از ۱۰ میلیون تن است بالغ بر ۵۹ % تا سال ۲۰۱۴ آب پایه شده اند.( پیوست ۲ )

- در حالی که سهم جهانی رنگ های ساختمانی در جهان حدود ۵۰% کل تولید جهانی با وزنی حدود ۲۰ تا ۲۱ میلیون تن است , نسبت رنگ های آب پایه آن نیز از مرز ۷۵% با وزن ۱۵ میلیون تن گذشته است. این در حالی است که سهم رنگ های آب پایه ساختمانی در اروپا و آمریکا و بسیاری کشورهای درحال توسعه از جمله ترکیه حتی از ۹۰ % هم فراتر رفته است.

- در بخش رنگ های صنعتی شامل صنعتی , حمل و نقل , بسته بندی تنها حدود ۲۰ درصد به آب پایه ها تعلق پیدا کرده است که عددی در حدود ۴ میلیون تن برآورد می شود که بخش اعظم آن نیز در پوششهای خودرویی مصرف می شود.

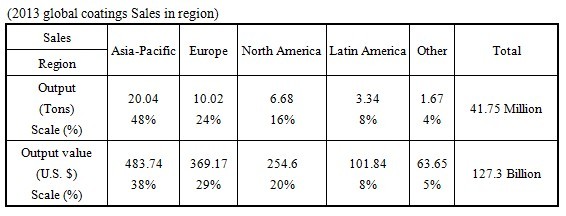

- در مجموع در آمار جهانی از کل تولید سالیانه که بیش از ۴۱ میلیون تن برآورد شده , سهم آب پایه ها از حدود ۴۷ % یعنی بالغ بر ۱۹.۵ میلیون تن فراتر رفته است.( جدول ۱ )

- لازم به ذکرست که همچنان بالاترین” نرخ رشد” در پوشش های ساختمانی و صنعتی مربوط به آب پایه های اکریلیک هستند.

- رنگ های اتومبیلی و صنعتی که که تا ۱۵ سال قبل در انحصار پوشش های حلال پایه بودند , به سرعت مسیر آب پایه شدن را می پیمایند. بگونه ای که در تمام گزارشات موجود در جهان از ۲۰۱۰ به بعد این تغییر رویکرد جزو الویت های شرکت ها قرار گرفته است. امروزه بزرگترین شرکت های خودروساز دنیا از جمله بنز , بی ام و , اپل , فورد و چند شرکت دیگر تمام رنگ خودرویی از آستر تا رویه ضدخش نهایی پلی یورتانی خود را از محصولات آب پایه استفاده کرده اند.

- جهت گیری رنگ های صنعتی نیز شرایط مشابه اتومبیلی است. بگونه ای که در بسیاری از پوشش های ضدخوردگی , پوشش های کف صنعتی و ساختمانی , رنگ های چوب اعم از دکوراتیو , مبلمان و پارکت , انواع عایق های الاستیک رطوبتی , صوتی , حرارتی ( مانند عایق الاستیک عرشه کشتی ) تا رنگ های ضد حریق و استخری تا پوشش های تخصصی مانند رنگ های کوره ای , لاک روی الکترو موتورهای کوچک تا صنعتی بزرگ و درزگیرهای گوناگون اتومبیلی , صنعتی و ساختمانی به سمت آب پایه شدن رفته اند.

- بنا به گزارشات جهانی پوشش های ضدخوردگی و نیز گزارش وضعیت بازار کشور چین , همچنان بزرگترین سهم بازار از آن اپوکسی هاست ولی بالاترین نرخ رشد پوشش ها مربوط به اکریلیک های آب پایه است. در مجموع تقاضای جهانی از پوشش های حلال پایه متداول به محصولات جدید و بادوام تر و خصوصاً به سمت محصولات دوستدار محیط زیست و سبز و لاجرم فاقد حلال و یا آب پایه اپوکسی , پلی یورتان , اکریلیک و هیبریدهای یورتان-اکریلیک شیفت کرده است.

- ذکر این نکته ضروریست که تولیدکنندگان الکتروموتورهای صنعتی برای صادرات محصولاتشان موظف به حذف لاک های حلال پایه قدیمی و جایگزینی آن با لاک آب پایه شده اند.

جدول ۱. آمار تولید جهانی رنگ و پوشش ، ۲۰۱۱- ۲۰۱۵

| Year | Classification | Building | Industry | Package | Transportation | Other | Total | ||||||

| ۲۰۱۱ | Milion Tons | ۱۸.۰۵۴ | ۱۰.۹۷۴ | ۱.۰۶۲ | ۴.۶۰۲ | ۰.۷۰۸ | ۳۵.۴ | Billion $ | |||||

| % | ۵۱% | ۳۱% | ۳% | ۱۳% | ۲% | $ ۱۰۶.۰۰ | |||||||

| ۲۰۱۲ | Milion Tons | ۲۰.۳۰۸ | ۱۲.۳۴۴ | ۳۹.۸۲ | |||||||||

| % | ۵۱% | ۳۱% | $ ۱۲۰.۰۰ | ||||||||||

| ۲۰۱۳ | Milion Tons | ۱۶.۷۰۰ | ۸.۳۵۰ | ۵.۴۲۸ | ۵.۰۱۰ | ۶.۲۶۳ | ۴۱.۷۵ | ||||||

| % | ۴۰% | ۲۰% | ۱۳% | ۱۲% | ۱۵% | $ ۱۲۷.۳۰ | |||||||

| ۲۰۱۴ | Milion Tons | ۲۱.۶۹۵ | ۱۲.۵۸۰ | ۴۳.۳۸ | |||||||||

| % | ۵۰% | ۲۹% | $ ۱۳۲.۳۰ | ||||||||||

| ۲۰۱۵ | Milion Tons | ۱۹.۰۱۳ | ۱۰.۴۳۸ | ۳۷.۲۷ | |||||||||

| % | ۵۱% | ۲۸% | $ ۱۲۸.۲۳ | ||||||||||

جدول ۲

بازار رنگ های آب پایه ایران

- در ایران از سال ۱۳۷۹ تعدادی از رنگ و پوشش های آب پایه اکریلیک ساختمانی توسط چند تولید کنندگان ایرانی و نیز شرکت های ایرانی تحت لیسانس رنگسازان اروپایی و آسیایی مشهور ساخته شده اند و کشورمان به لحاظ دانش فنی در این زمینه با مشکلی مواجه نیست.

- ظرفیت تولید رنگ های آب پایه اکریلیک در کشورمان از کمتر از ۱۰۰ تن در سال ۱۳۷۹ به حدود ۴۰ تا ۵۰ هزار تن در سالهای ۱۳۹۳ و ۹۴ رسیده است که خبر از رشد شتابان آن دارد.

- ضمن اینکه تولید رنگ های پلاستیک حدود ۱۸۰.۰۰۰ تن و رنگ های آلکیدی ساختمانی در حد ۱۰۰.۰۰۰ تن برآورد می شود.

- رنگ های آب پایه اتومبیلی نیز از سال ۱۳۸۵ در شرکت طیف سایپا در حال تولید بوده و همچنان با الویت بالایی ادامه دارند. شرکت طیف سایپا بجز تاپ کوت های اتومبیلی آب پایه , کلیه لایه های آستری و میانه را تولید و عرضه می کند و تمام نیاز شرکت های خودروساز مشهوری مانند گروه سایپا و پارس خودرو را تأمین می کنند.

- چندین شرکت کوچک و بزرگ رنگساز نیز در زمینه ساخت انواع رنگ و پوشش ها و درزگیرهای آّب پایه پلی یورتانی و اکریلیک فعال شده اند و محصولاتی را بصورت خاص برای صنایع مصرف کننده ساخته و عرضه می کنند ولی محصولاتشان را بصورت انبوه وارد بازار عمومی نکرده اند.

- علاوه بر این چند شرکت در تهران , قزوین ,کرمانشاه , اصفهان , مشهد و تبریز ضدزنگ ها و زنگبرگردان های آب پایه (Rust Convertor ) و رنگ های استخری و چند محصول دیگر را با کیفیت مطلوب تولید و بصورت محدود عرضه کرده اند. بدون شک این شرکت ها به مرور و طی ۱ تا ۳ سال آتی محصولات خود را پس از اخذ تأییدیه های لازم از مراکز علمی ذی صلاح بصورت گسترده تری به صنایع بزرگ , پالایشگاه ها , پتروشیمی ها و پروژه های ساختمانی عظیم و بازار خرده فروشی مغازه ای عرضه خواهند کرد.

- طبق آمار ( جدول ۱ ) حدود ۵۰ درصد رنگ و پوشش های جهان ( حدود ۲۰ میلیون تن در سال ) و حدود ۵۷ درصد کل تولید رنگ ایران ( حدود ۳۲۰ هزار تن ) در حیطه رنگ و پوشش های ساختمانی است که به سرعت راه آب پایه شدن را می پیمایند و تقریباً هیچ مانع فنی یا اقتصادی مهمی جلودار آن نیست. راهی که اغلب کشورهای آمریکایی و اتحادیه اروپا و حتی ترکیه این مسیر را سالها پیش پیموده اند.

- هر چند که در حال حاضر کیفیت متوسط تولیدات داخلی از سطح قابل قبول بازار برخوردار نیست ولی رفع مشکلات موجود به دلیل عدم دسترسی به مواد اولیه مناسب و یا نبود دانش فنی در داخل نیست , بلکه به دلیل عدم آموزش عمومی و عدم گسترش دانش فنی در میان اکثریت رنگسازان است.

- در میان مجموعه سبد محصولات آب پایه هنوز تعدادی از رنگ های اصلی ساختمانی و رنگ های مشترک ساختمانی – صنعتی و سپس رنگ های آب پایه صنعتی آب پایه را می توان یافت که باید بدان بیش از پیش توجه شود. در واقع در همه بخش های کمتر توسعه یافته علاوه بر توسعه علمی و فنی , بحث های مطالعات بازار و بازاریابی و نیز برنامه ریزی برای توسعه بازارهای هدف موضوعات جدی هستند که باید به موازات توسعه علمی و فنی پرداخته شود. موضوعی که دومین عامل مهم عدم گسترش بازار رنگ های آب پایه ساختمانی و صنعتی بوده است.

- چنانچه ایران بخواهد جایگاه جدیدی در صنایع رنگ و رزین منطقه و جهان کسب کند و نیز جایگاه خود را همچنان حفظ نماید , بی شک باید برای ورود به بازار رنگ های آب پایه برنامه ریزی جدیدی داشته باشد.

- بدون شک انتخاب نوع رنگ ها و الویت گذاری آن و نحوه دستیابی به هر خانواده رنگ و پوشش نیازمند مطالعات و بررسی های بعدی است.

ب ) سبد محصولات رنگ و پوشش های آب پایه ساختمانی و صنعتی

ب -۱ ) رنگ های ساختمانی آب پایه که تولیدشان در بسیاری از شرکت های ایران عمومیت یافته است.

- رنگ اکریلیک جایگزین رنگ های روغنی – در ۳ نوع براق , نیمه براق و مات

- رنگ نمای بتن با کیفیت عالی تا ارزان قیمت با کیفیت حداقلی

- پرایمر اکریلیک جایگزین روغن الیف

- رنگ و آستری های ارزان اکریلیک

- رنگ های پلاستیک و نیم پلاستیک

ب – ۲) رنگ هایی که تاکنون ساخته نشده اند و یا ساخته شده ولی عمومیت نیافته اند و کمبود بازار قابل مشاهده است

- انواع پوشش های آنتی باکتریال و ضد خزه و کپک برای سطوح بیمارستانی , آموزشی , مهد کودک ها و صنایع غذایی و دارویی و …

- پرایمرهای نفوذی جدید

- کنیتکس های اکریلیک

- مادر رنگ های اکریلیک داخل و خارج ساختمان

- انواع رنگ های دکوراتیو و تزئینی مات و براق و متالیک

- رنگ های تکسچر ساده و سنگدانه دار

- پوشش های سنگدانه ای نما

- رنگ های نمای الاستیک

- عایق های الاستیک مختلف

- عایق های رطوبتی اکریلیک سفید و رنگی

- عایق های حرارتی و صوتی ساختمانی

- عایق های حرارتی صنعتی حرارت بالا

- عایق های صوتی و حرارتی خاص سطوح بدنه کابین های قطار و مترو

- پلی یورتانی برای مصارف سطوح فلزی و کامپوزیتی و ساندویچ پنل

- لاک های اکریلیک بی رنگ و رنگی

- لاک سنگ و چوب نما

- لاک پارکت اکریلیک

- لاک پارکت پلی یورتانی تک جزئی MCU

- لاک مبلمان

- رنگ و لاک روی چوبهای اسباب بازی

- رنگ و پوشش های مخصوص کابینت های MDF و نئوپان

- رنگ های استخری ضدخزه

- رنگ های کف ساختمانی و صنعتی در انواع

- اکریلیک سخت در حد رنگ ترافیک

- اکریلیک الاستیک

- اپوکسی صنعتی

- پلی یورتان صنعتی

- هیبریدهای پلی یورتان اکریلیک

- رنگ کفپوش سیلیکونی های هیبریدی سیلان , اکریلیک , یورتان

- پوشش عرشه الاستیک Elastomeric Deck Coating

- رنگ و پوشش های ضدخوردگی تک لایه و چند لایه نظیر

- زنگ برگردانها Rust Convertors

- پوشش های اکریلیک عمومی

- پوشش های پلی یورتانی و هیبریدهایش

- ضد زنگ های هیبریدی سیلان- یورتان – اکریلیک که در دنیا هم جدید هستند

- پوشش های ضدخوردگی آب پایه آلکیدی

- لاک اپوکسی آب پایه برای سطوح الکتروموتور

- پوششهای ضد حریق

- انواع رنگ و پوشش های کوره ای

- نظیر آلکید مالئات آب پایه

- اکریلیک ها و پلی یورتانها

- رنگ های ترافیکی آب پایه

- انواع رنگ های آب پایه اتومبیلی از آستری تا لاک رویه

پیوست ۱ – ابعاد صنعت رنگ ایران

بر اساس اطلاعات بهار ۱۳۹۴ سرانه رنگ های ساختمانی در ایران ۴ کیلوگرم برآورد می شود :

۸۰.۰۰۰.۰۰۰ * ۴ = ۳۲۰.۰۰۰.۰۰۰

این عدد برابرست با ۵۷.۱۴ % کل تولید رنگ ایران شامل

۱۸۰.۰۰۰.۰۰۰ رنگ های پلاستیک حدود % ۵۶.۲۵ ساختمانی و ۳۳ % کل رنگ کشور

۱۰۰.۰۰۰.۰۰۰ رنگ های روغنی حدود ۳۱.۲۵ % ساختمانی و

۲۰.۵ % کل رنگ کشور

۴۰.۰۰۰.۰۰۰ رنگ های اکریلیک ۱۲.۵ % ساختمانی و

۷.۱۷ % کل رنگ کشور

سرانه سایر رنگ ها شامل رنگ های صنعتی , دریایی , اتومبیلی و غیره حدود ۳ کیلوگرم برآورد می شود :

۸۰.۰۰۰.۰۰۰ ۳ = ۲۴۰.۰۰۰.۰۰۰

سرانه تولید رزین های صنعتی و ساختمانی حدود ۲ کیلوگرم برآورد می شود :

۸۰.۰۰۰.۰۰۰ ۲ = ۱۶۰.۰۰۰.۰۰۰

بدین ترتیب کل تولید رنگ ایران برابر

۵۶۰.۰۰۰.۰۰۰ کیلو گرم

۱.۵ % تولید جهانی

۳.۵ % تولید منطقه آسیا – پاسیفیک

کل رقم تولید رنگ های آب پایه ساختمانی و صنعتی و اتومبیلی ایران حدود ۲۳۵ هزار تن است که بیش از ۴۱ % کل رنگ کشورست که با نرم های جدید در جهان می تواند تا به ۵۵-۶۰ % یعنی ۳۱۰ تا ۳۳۶ هزارتن افزایش یابد.

یعنی به راحتی می توانیم ۸۰ تا ۱۰۰ هزارتن دیگر نیز افزایش تولید رنگ های آب پایه داشته باشیم که سهم زیادی از آن متعلق به رنگ و پوشش های ساختمانی است.

پیوست ۲ – تجربه اروپا در توسعه پوشش های دوستدار محیط زیست

نگاهی به تجربه اروپا در توسعه رنگ و پوشش های دوستدار محیط زیست نشان می دهد , صنایع این کشور توانستند با بهبود تکنولوژی های خود ظرف دو دهه ۱۹۹۰ و ۲۰۰۰ سهم پوشش های حلال پایه را از ۴۰ درصد در سال ۱۹۹۶ به ۳۳% در سال ۲۰۰۶ کاهش دهند (جدول ۳ ) و سهم انواع پوشش های دوستدار محیط زیست از ۶۰ به ۶۷% رشد کند. این پوشش ها عبارتند از پوشش های آب پایه ، پوشش های پودری ، پوشش های پر جامد و پوشش های تابش پز ، جدول زیر نشان می دهد که رشد مصرف ای پوشش ها سریع و مؤثرست.

سهم رنگ های آب پایه اروپا از ۱۹۹۶ تا ۲۰۰۶ از ۵۰.۵ تا ۵۶ % رشد داشته که این رقن تا ۲۰۱۴ به ۵۹ % رشد کرده است که موفقیت بسیار چشمگیری بحساب می آید.

جدول ۳. نسبت مصرف انواع پوشش ها در اروپا

| نوع پوشش | ۱۹۹۶ | ۲۰۰۶ |

| حلال پایه | ۴۰ % | ۳۳ % |

| آب پایه | ۵/۵۰ % | ۵۶ % |

| پودری | ۲/۳ % | ۴/۴ % |

| پرجامد | ۴/۵ % | ۴/۵ % |

| تابش پز | ۹/۰ % | ۲/۱ % |

در این سالها تولید رنگ در قاره اروپا بین ۷.۵ تا ۸ میلیون تن بوده که کاهش ۷ درصدی رنگ های حلال پایه به معنی کاهش تولیدی در حدود ۵۲۵ تا ۵۶۰ هزار تن در این ۱۰ سال است. از سویی افزایش ۵.۵ درصدی رنگ های آب پایه نیز به منزله افزایشی ۴۱۲ تا ۴۴۰ هزار تن در طی ۱۰ سال مذکورست. در اروپا پوشش های آب پایه در آینده حرف اول را خواهند زد و عامل اصلی در این بین مسائل زیست محیطی می باشد.

جدول ۴. مقدار مصرف انواع پوشش ها در اروپا (اعداد بر اساس تن)

| نوع پوشش | ۱۹۹۶ | ۲۰۰۶ |

| حلال پایه | ۳.۰۰۰.۰۰۰ | ۲.۶۴۰.۰۰۰ |

| آب پایه | ۳.۸۰۰.۰۰۰ | ۴.۵۰۰.۰۰۰ |

| پودری | ۲۴۰.۰۰۰ | ۳۵۲.۰۰۰ |

| پرجامد | ۴۰۵.۰۰۰ | ۴۳۲.۰۰۰ |

| تابش پز | ۶۷.۵۰۰ | ۹۶.۰۰۰ |

سلام. ضمن تشکر ؛ اطلاعات مربوط به گسترش رنگهای آب پایه در عموم حوزه ها مطرح شده بجز در حوزه رنگ های ترافیکی . برای استخراج آمارهای مربوط به رنگ های ترافیکی چه توصیه ای دارید؟